Виктор Непомнящий («Росэнергоатом») рассказывает о технологии управления спросом на электроэнергию в мире и России, а также об участии «Росэнергоатома» в применении этой технологии на российском рынке.

Рынок управления спросом на электроэнергию в последние годы остается стабильным.

Управление спросом на электроэнергию сегодня стало востребованным и значимым инструментом регулирования баланса спроса и предложения на рынках электроэнергии по всему миру. Рынок управления спросом на электроэнергию в последние годы остается стабильным и, как ожидается, будет расти в будущем. Во всем мире рынок управления спросом в 2014 году оценивается более чем в 5 миллиардов долларов США, и ожидается, что к 2022 году он вырастет в пять раз. Потребители, участвующие в механизме управления спросом, получают вознаграждение за возможность корректировки режима потребления электроэнергии.

В России механизм управления спросом работает с 2017 года и продолжает развиваться и совершенствоваться, в том числе в части запуска пилотного проекта для создания возможности участия потребителей розничного рынка в оказании таких услуг. Также стоит отметить, что проект по развитию управления спросом входит в план мероприятий (дорожную карту) «Энерджинет» НТИ, одобренный президиумом Совета при президенте РФ по модернизации экономики и инновационному развитию России.

Для госкорпорации «Росатом» развитие механизма управления спросом на электрическую энергию создает условия по фиксации базовой нагрузки АЭС за счет выравнивания общего графика потребления в энергосистеме на уровне суток, что благоприятно сказывается на экономических показателях работы АЭС. Кроме того, появляется новый перспективный вид бизнеса, участие в котором может быть интересно как для энергосбытовых компаний в контуре госкорпорации «Росатом», так и для компаний — разработчиков цифровых решений для энергетики. А потребители, в свою очередь, получают дополнительный способ снизить свои затраты на электроснабжение.

Что такое управление спросом на электроэнергию?

Рис. 1. Управление спросом

Управление спросом (от англ. demand response (DR), механизм, получивший в России название «ценозависимое снижение потребления») — изменение потребления электроэнергии и мощности конечными потребителями относительно их нормального профиля нагрузки в связи с изменением цен на электроэнергию для сокращения общесистемных затрат в обмен на стимулирующие выплаты от энергорынка.

Ключевая особенность управления спросом — продажа управляемой нагрузки наравне с генерирующими мощностями. Ведь с точки зрения баланса в энергосистеме один не потребленный кВт·ч равен произведенному кВт·ч, в результате цена оказания услуг по управлению спросом на электроэнергию эквивалентна средневзвешенной цене на мощность на оптовом рынке.

Основные цели управления спросом на электроэнергию — уменьшение пиковой нагрузки в энергосистеме, необходимое как для снижения цен на рынке электроэнергии, так и для предотвращения избыточного капиталоемкого строительства электростанций и электрических сетей, оптимизация управления энергосистемой и интеграция возобновляемых источников энергии [1]. Также управление спросом может способствовать максимизации эффекта от внедрения на стороне потребителя таких инновационных цифровых технологий, как интернет вещей, умный дом, системы энергоменеджмента зданий [2], хотя для потенциального участия в управлении спросом установка дополнительного оборудования на стороне потребителя не требуется.

В управлении спросом могут принимать участие различные виды оборудования промышленных, сельскохозяйственных, коммерческих и бытовых потребителей. Основные возможности участия в управлении спросом для потребителей связаны со смещением графика потребления на периоды более низких цен, остановом или снижением интенсивности производственного процесса, полным или частичным отключением систем освещения, вентиляции и кондиционирования, а также с использованием собственных источников, включая запуск резервных источников питания или отключение от сети на изолированную работу с покрытием собственного потребления от резервного источника питания. В общем случае потребители, участвующие в программах управления спросом, не снижают потребление, а смещают его с пиковых периодов на внепиковые. Соответственно, участие потребителя в управлении спросом не должно приводить к снижению отпуска товарной продукции, уменьшению количества или снижению качества оказанных услуг и т. п. [1].

Мировой опыт

За рубежом предпосылкой к созданию программ управления спросом стал всемирный энергетический кризис 1973 года, повлекший за собой рост цен и дефицит первичных ресурсов, следовательно, и повышение цен на электроэнергию [3]. В 1978 году в США был принят закон о национальной политике энергосбережения, с помощью которого разработан комплекс мер по управлению спросом. К середине 1980-х годов программы управления спросом использовались практически во всех штатах, что позволило снизить потребность в строительстве новых линий электропередачи. На сегодняшний день доминирующим рынком остается Северная Америка, а на Азиатско-Тихоокеанский регион приходится более 10% мирового рынка управления спросом на электроэнергию, причем увеличение числа интеллектуальных приборов учета является важным фактором для дальнейшего роста.

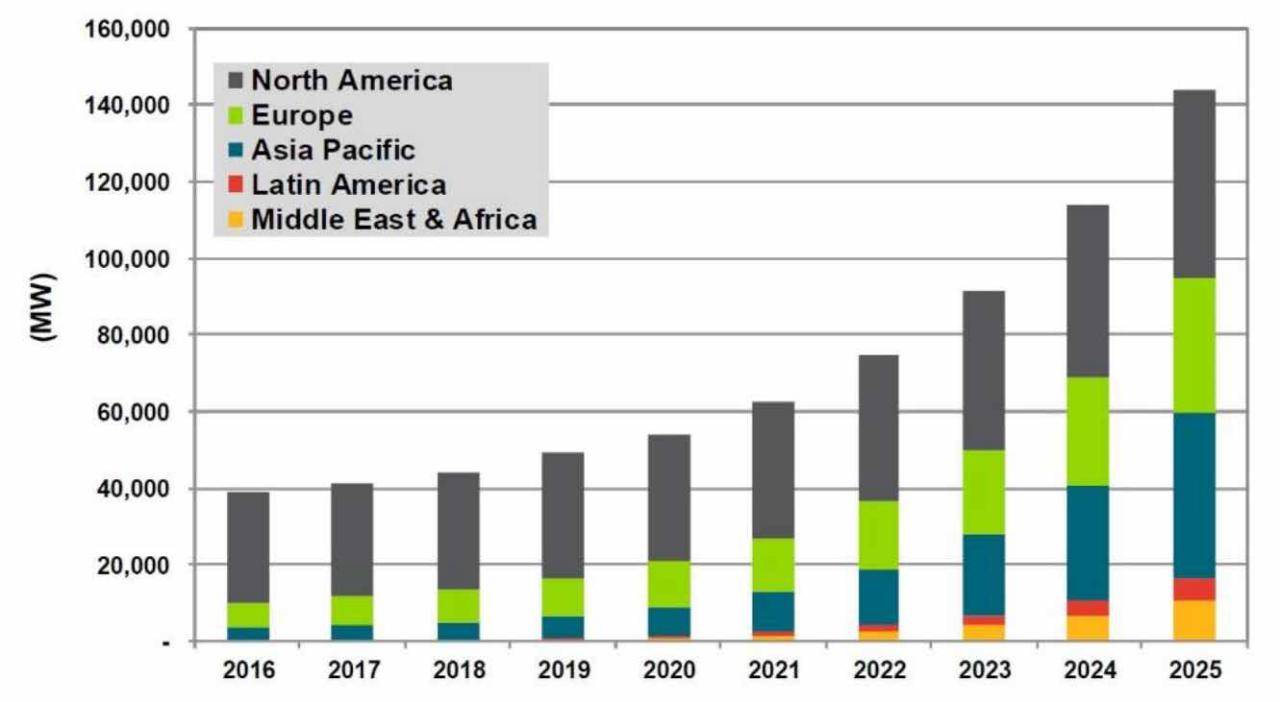

Рис. 2. Объем DR на мировых рынках 2016–2025 гг. / Navigant Research, 2016

В 2014 году более 50% общих доходов от программ управления спросом приходилось на промышленный сектор. Жилой сегмент находился на уровне десятков процентов с постоянно растущим числом вовлеченных потребителей. Несмотря на растущий интерес со стороны традиционных коммунальных предприятий и инвесторов, рынок управления спросом по-прежнему сильно фрагментирован и особенно ориентирован на конкретные регионы. Тем не менее, ключевые участники начали расширять свое присутствие во всем мире за счет слияний и поглощений, и предстоящие проекты интеллектуальных сетей (smart grid) в таких странах, как Австралия, Индия, Китай и Япония, могут привлечь больше глобальных игроков (объем управляемого потребления по всему миру достиг 39 ГВт в 2016 году с перспективой роста до 144 ГВт в 2025 году) [4].

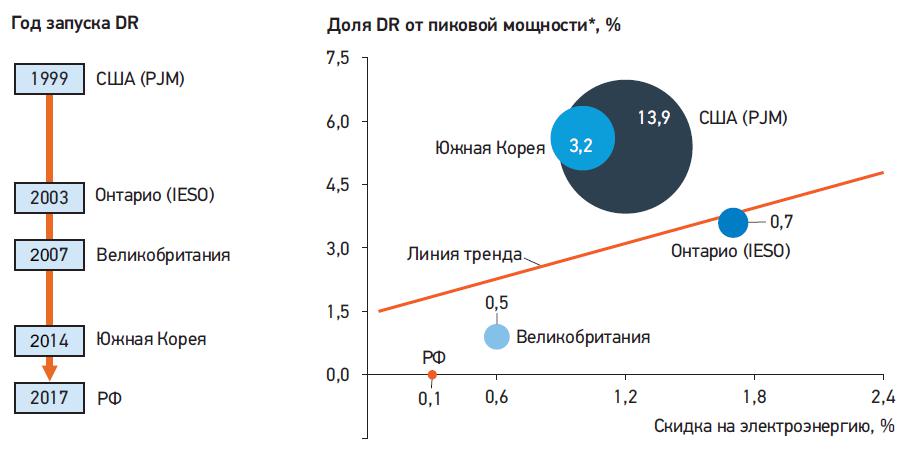

Рис. 3. Зависимость фактической доли участия в DR от вознаграждения (диаметр круга — объем мощности DR, ГВт) / VYGON Consulting

В зарубежных энергосистемах внедрение механизма управления спросом позволило организовать централизованное управление ресурсами потребителей в объеме 2–6% от пикового спроса, или 0,5–14 ГВт мощности (США (PJM) — 13,9 ГВт, Южная Корея (KEPCO) — 3,2 ГВт, Онтарио, Канада (IESO) — 0,7 ГВт, Великобритания (National Grid) — 0,5 ГВт), что позволяет потребителям уменьшать платежи за электроэнергию на 0,6-1,7% [2].

Кроме того, надо отметить, что в зарубежных механизмах управления спросом реализованы различные возможности участия, например:

прямое управление спросом (применяется прежде всего для обеспечения участия в управлении спросом бытовых потребителей);

гарантированный сброс нагрузки (применяется для аварийного управления спросом, включаемого в последнюю очередь при крайней необходимости и поэтому оплачивается по сниженной ставке);

программа быстрого резерва (применяется для обеспечения стабильности частоты системы в случае непредвиденного роста спроса или снижения предложения и недостаточности частотного регулирования).

А что у нас?

По предварительным оценкам потенциал управления спросом для единой энергетической системы России (в ценовых зонах) может составить 6–10 ГВт для первой ценовой зоны и 2–3 ГВт для второй ценовой зоны, суммарно до 13 ГВт [5].

Механизм ценозависимого снижения потребления действует в России с 2017 года. В настоящее время возможность участия в механизме управления спросом доступна только для потребителей оптового рынка, к участию допускаются потребители с фактической мощностью более 5 МВт. А начиная со второго полугодия 2019 года станет возможным групповое управление изменением нагрузки энергопринимающих устройств потребителей розничного рынка электрической энергии, соответствующее постановление Правительства РФ утверждено 20 марта 2019 года [6].

По результатам конкурентного отбора мощности (КОМ) на 2021 года, проведенного «Системным оператором», учтены заявки по снижению мощности на 54 МВт по второй ценовой зоне оптового рынка (все заявки поданы алюминиевыми заводами компании «Русал» в Братске, Саяногорске и Новокузнецке). Эта величина составляет около 0,1% от совокупной мощности генерации второй ценовой зоны, отобранной на КОМ [5].

Ресурс управления спросом оптовых потребителей ограничен в силу относительно небольшого количества таких потребителей.

Как видно из представленного примера, ресурс управления спросом оптовых потребителей ограничен в силу относительно небольшого количества таких потребителей. Значительный потенциал управления спросом сосредоточен у потребителей розничного рынка — средних и малых потребителей, а также в бытовом секторе. Однако ресурс управления спросом отдельного розничного потребителя слишком мал, чтобы удовлетворять требованиям, предъявляемым на оптовом рынке, а издержки на взаимодействие с системным оператором и/или оператором оптового рынка слишком высоки. Механизмы трансляции экономического эффекта от снижения нагрузки на оптовом рынке розничному потребителю также отсутствуют. Поэтому использование этого потенциала требует специальных нормативных, организационных и технических решений. В мировой практике решением, обеспечивающим участие в управлении спросом розничных потребителей, стало создание специализированных организаций — агрегаторов управления спросом.

Агрегаторы управления спросом — это участники оптового рынка электроэнергии, которые управляют изменением нагрузки группы потребителей, чтобы продавать совокупность регулировочных способностей этих потребителей как единый объект в качестве товара/услуги на оптовом рынке и/или на рынке системных услуг. Агрегатор осуществляет прием сигналов на изменение потребления от инфраструктурных организаций в соответствии со всеми предъявляемыми на оптовом рынке требованиями, распределяет необходимый объем разгрузки между потребителями и информирует их в удобном формате — электронное письмо, sms, телефонный звонок или дистанционный сигнал непосредственно в систему управления оборудованием [1].

В соответствии с вышедшим постановлением войти в число агрегаторов смогут сбытовые компании и гарантирующие поставщики, а также независимые компании.

Участие «Росэнергоатома»

В соответствии с постановлением Правительства РФ от 20.03.2019 № 287 на 2019–2020 годы запланировано проведение пилотных проектов по функционированию агрегаторов управления спросом на электрическую энергию в ЕЭС России, в ходе которых агрегаторы управления спросом будут работать на рынке услуг по обеспечению системной надежности. Опыт пилотных проектов станет базой для разработки нормативной документации, обеспечивающей второй этап — работу агрегаторов управления спросом на оптовом рынке электроэнергии и мощности, начиная с 2021 года.

Объем услуг по управлению спросом на второе полугодие 2019 года запланирован в размере 50 МВт. По предварительным оценкам, в 2020 году объем услуг по управлению спросом составит уже 700 МВт для первой ценовой зоны и 200 МВт для второй ценовой зоны. Предельная цена оказания услуг по управлению спросом на 2019 год в объеме 1 МВт мощности может составить порядка 770 тысяч рублей в месяц (на основании величины прогнозной средневзвешенной нерегулируемой цены на мощность на оптовом рынке, сформированной Администратором торговой системы оптового рынка электроэнергии), а окончательная стоимость будет определяться по итогам конкурентного отбора участников «Системным оператором».

«Росэнергоатом» будет участвовать в пилотном проекте, соответствующий приказ «О развитии технологии управления спросом на электрическую энергию в ЕЭС России» подписан между концерном и СО в сентябре 2018 года. В рамках приказа сформирована совместная рабочая группа по развитию технологии управления спросом на электрическую энергию (ценозависимого потребления). Возглавили рабочую группу заместитель председателя правления СО Федор Опадчий и заместитель гендиректора — директор по сбыту АО «Концерн „Росэнергоатом“» Александр Хвалько. Одна из задач рабочей группы — определение условий участия в пилотных проектах по управлению спросом дочерних организаций концерна «Росэнергоатом» и их клиентов.

В декабре 2018 года СО и компания «АтомЭнергоСбыт» (дочерняя компания «Росэнергоатома»), которая выступила агрегатором управления спросом, провели натурный эксперимент по управлению спросом розничных потребителей электроэнергии. Натурный эксперимент наглядно продемонстрировал, что управлять своим потреблением могут совершенно разнотипные розничные потребители — предприятия из самых разных отраслей. В эксперименте приняли участие предприятия сельскохозяйственной и металлургической отраслей, самый большой северный судоремонтный завод, а также приборостроительный, авторемонтный и щебеночный заводы, гостиничный комплекс — самое высокое здание за полярным кругом, и предприятия ЖКХ.

Эксперимент признан успешным.

В ходе натурного эксперимента были выявлены важные нюансы в части разгрузочных способностей потребителей, а также проблемы с фактическим учетом разгрузки, изучение которых поможет более качественно перейти к реализации пилотного проекта. Для оценки объема снижения потребления использовались данные коммерческого учета электроэнергии. Часть потребителей-участников используют для расчетов за потребленную электроэнергию приборы учета, установленные в сетях сетевой компании, входящей в состав «Россетей». Эта особенность стала важной частью эксперимента и позволила отработать процедуру получения информации счетчиков электроэнергии от сетевой компании как оператора данных, обеспечивающего независимую верификацию информации коммерческого учета.

Эксперимент признан успешным и стал самым масштабным из серии организованных «Системным оператором» подобных экспериментов, а также продемонстрировал полную готовность электроэнергетической отрасли к масштабному внедрению управления спросом.

По итогам участия в пилотном проекте планируется закрепить опыт агрегатора управления спросом и в дальнейшем участвовать в новом бизнесе на постоянной основе с привлечением заинтересованных потребителей «Росатома».

Литература

АО «СО ЕЭС», «Концепция функционирования агрегаторов распределенных энергетических ресурсов в составе Единой энергетической системы России. Агрегаторы управления спросом на электроэнергию», май 2018.

VYGON Consulting, «Demand Response» на Российском рынке: барьеры и перспективы, декабрь 2018.

Паниковская Т.Ю. Возможности снижения платежей потребителей в условиях оптового рынка электроэнергии // Промышленная энергетика. № 11.

Navigant Research, «Global Demand Response Capacity is Expected to Grow to 144 GW in 2025», 2016.

Энергетический центр Московской школы управления Сколково, «Распределенная энергетика в России: потенциал развития», январь 2018.